据统计,2016年中国芯片企业数量大幅增加600多家后,IC设计行业再次增加据数据显示,2018年中国大陆(包括香港)有1,698家集成电路设计公司,比去年的1380家增加了318家。增加23%

芯片行业概述:芯片制造是最复杂的。

2018年,中国和美国,因为停止公司的供应不可持续的生产为美国之间的最新信息,中兴通讯的贸易战,大家都是为了治理意识到技术的重要性。创造便利,“中国政府应该奠定电子元件产业,特别是IC产业,IC设计作为发展。

芯片和是集成电路载体,集成电路设计,制造的半导体组件产品和通用名称,和独立地被包装和测试之后形成,它已准备好使用的组件。集成电路必须依靠芯片来执行其功能。

芯片组,扮演了一系列相互连接的芯片,芯片和芯片组的组合更加重要的作用实质决定了主板的功能,它会影响到整个系统的性能。芯片是电子设备的灵魂,可以说电子设备是执行各种功能的重要载体。

整个芯片制造工艺包括芯片设计,芯片制造,封装制造和成本测试,其中芯片制造是最复杂的。

根据功能的不同,芯片可分为7类:思想类,类,感知类,交付类,功能类,驱动程序控制类,接口类芯片。

芯片产业的规模和格局:虽然发展缓慢,但政策正在调整很长时间,因此珠江三角洲正在加速发展

中国的芯片产业经历了近20年。为了改变集成电路制造技术的严重积压,中国于1997年至2004年启动了“909工程”。上海华虹NEC成为该芯片的创始人,正式启动了中国芯片产业的探索之路。在未来10年内,随着芯片产业的投资是提高生产能力和生产线的不断扩大,今天,中国继续经济和技术的创新已经取得了显著成果。芯片领域的进展仍应通过芯片的自主研发来探索。

芯片产业是整个信息产业的主要组成部分,是最后一个国家安全的要点,在很大程度上取决于芯片进口严重威胁着所有国家的安全。因此,近年来,国家出台了一系列经济刺激措施和扶持政策。这些政策为芯片产业创造了良好的政策环境,推动了芯片产业的发展。

近期利润和强有力的政策支持,全球芯片产业销售增长和增长趋势超过中国。2017年,中国集成电路销售额达到2073.5亿元人民币约80亿元,同比增长26.1%。2018年上半年,中国芯片产业收入达到约40亿元,约合人民币272.65亿元,同比增长23.9%。设计,制造,封装,测试的比例基本相同,在设计业增长22.8%,比去年同期的1,019.4十亿人民币,制造业,与去年同比增长29.1%,737400亿销售继续保持快速增长,原有销售,包装和测试行业销售额增长21.2%,增加96.97万亿元。 自2009年以来,中国芯片设计行业的销售额呈上升趋势,在达到2005年的最高水平后,增长率正在下降。目前约为20%。2018年上半年中国芯片设计销售额为10194亿元,比上年增长23%。在由“IC设计公司在中国2017年的前10名”的判断,在销售海思#1,销售收入2017年为36.1十亿人民币。清华紫光是销量第一,销售额达110亿元。中兴通讯微电子(76十亿人民币)后,中国的半导体(5.21十亿人民币),核心自主微电子(4.49十亿人民币),如如下。

在前10名中,只有中兴微电子在中国排名第10位。这是海思半导体为集成电路设计市场带来的差距的一个相对明显的优势。制造,包装和测试市场。但是,2017年,中国市场在中国市场的份额仅为38%,市场处于无限期。

中国重要的集成电路设计区,长三角,珠三角,北京,分为四个区,天津渤海,珠三角的产业规模的中西部地区是世界上最大的。在2018年全国产业规模预计将达到9046百万元,2017年61.97十亿人民币,同比增长31.99%,这个比例是35%左右。

在集成电路制造市场,自2010年以来,中国芯片设计行业的销售和增长率持续增长。2017年,销售额达到1448.60亿元,比去年同期增长15%。。2018年上半年销售的73.74十亿人民币,在业务方面,三星(中国)最突出的是企业的经营业绩半导体销售额2017年已经排在首位的27.44十亿元左右排名。“2017年制造集成电路的十大公司”名单。中芯国际2017年销售2011年1.5亿元,排名第二,只有SK海力士和英特尔半导体(大连)排名3位和4位,分别销售均超过每十万亿元销售。13.06万亿元12.15万亿元。公司70%的TOP 10市场份额,4家外国公司集中度较高,国外市场份额4%,市场份额达到40%。 在过去4年中,2012年和2013年IC封装和市场下滑测试行业销售额持续上升,2017年销售额达到188.92亿元,增长率达到21%。业务水平也很明确。在“封测公司在中国的IC十大”的2017年,江苏新潮科技和南通全阿达微电子,分别为24.26十亿人民币,净销售额的19.88,为1和第二位的名单它占据了。十大包装测试公司的模式基本稳定,其中三个是外国投资者:2017年,前十大市场份额密集型电路测试市场达到45%,TOP 10外国公司的国外市场份额约为10%。

芯片行业面临挑战。核心的自主权几乎为零。我们需要加大对研发的投入。

虽然中国芯片产业规模继续扩大,但仍面临几个主要核心问题,目前中国芯片主要依赖进口,核心自治几乎是它是零。长期以来海关的一般管理,集成电路的年进口量超过200十亿近年来$,进口和出口的1932十亿6000万美元的贸易赤字的损失已经达到2017年的最高值。

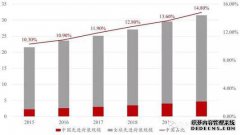

中国集成电路产品的自给率继续上升,但中国半导体的自给率正在以非常缓慢的速度增长。2016年自给率是10.4%,2017年的芯片自给率,但已经被估计为11.2%,国内技术和社区服务有余地仍然较大增长。 不要错过中国核心芯片的自给率非常低的事实。的计算机系统中,一般的电子系统FPGA / EPLD和DSP的CPU / MPU,被集成到通信设备的MPU和DSP,DRAM和NAND闪存的屏控制器,一个屏幕和视频系统,国内芯片的量几乎是零。

两家韩国2018年世界级公司,10家三星电子和海力士最大的半导体供应商名单。美国的五大名单都是真正的芯片强国,没有中国企业入选前100强企业名单,这种差异的主要原因可以从投资研发中看出。

从研发投入的角度来看,中国企业与主要海外企业之间存在较大差距。投资比例超过20%的公司的投资额远远小于全球公司的投资额。例如,获得中兴通讯,投资比例是英特尔,并在半研发的限制都有业务,如高通,阻碍了中国的芯片,人类现象的增加的影响的自主性发展的研发投入少我会的。自2015年以来,美国对中国芯片产业的发展采取了一系列制裁措施。封锁美国使我们更加平静,克服自身发展困难是我们的主要目标。

芯片产业发展的机遇:垂直加速,垂直分割。

从中国的发展情况来看,曲线的推进并不像直线那么快。例如,中国在芯片开发方面具有很大的优势,对市场,大数据资源和智能终端有很强的需求。除此之外,5G开发和互联网的互联网将提供进一步的更新机会。中国芯片产业的发展方向。

欲了解更多信息,请参阅由准工业研究院,“中国芯片产业投资计划和市场需求分析报告”发行。

你就可以得到业界的预期经济学家的应用更详细的分析,也可以与500多家高级经济师/研究员从产业互动。

编辑负责人: